【DSE Econ趣味分享】與樓市相關的必讀DSE Econ Concepts

喺學習零散嘅新知識之前,有冇諗過需要先建立一個系統性嘅學習模式?我係Billy ECON,多年來透過DSE Econ補習幫助學生輕鬆取得大學入場券。想知道我嘅教學理念同往績,即撳:經濟補習名師 Billy ECON | AfterSchool

「港人不吃不喝二十一年才可買到樓 ? 我點上車啊!」

「唔係啊?排公屋要排三十年?」

「我一生的目標就係有一層自住樓,兩層樓收租!」(癡人說夢?)

所有以上的問題,就等Mingson Sir同同學探討!未必直接幫你上車,但幫你間接上車(考好個試,較易搵份好工!當然重要識理財啦)

- 房屋市場的分類:

- 入息上限及資產上限 v.s 居屋及私樓關係

- 公屋的輪候時間與入息及資產上限的關係

- 更多社會熱心人士為基層家庭或需要幫助的人士提供共享房屋

- 預期利息v.s 買樓需求

- 樓價升跌影響樓宇的需求量非需求

- 樓價升跌如何影響香港的GDP ?

- 補白:究竟樓市升定跌好?

房屋市場的分類:

參考歷屆試題: [92.42], [ 2001.11(d) ], [ 2003.01 ], [2012, 12c]

大體上,香港分三大類型的房屋。第一,有較完整私有產權的私人樓宇(Private housing) ;第二,較不完整私有產權的居屋(Home ownership housing) 。第三,只有極少程度私有產權的香港房屋委員會提供的公屋(public housing from Housing Authority) 。

私有產權定義為獨有使用權(exclusive use right) 丶獨有收入權(exclusive income right) 同轉讓權(transfer right) 。

私人樓宇基本上具備完整的產權,香港幾大發展商如長實、新世界、新鴻基,恆基所發展的樓宇便是例子。香港島杏花邨、九龍美孚新邨,新界錦綉花園便是例子。

居屋的私有產權相對私人樓宇低,如「獨有收入權」會被削弱。居屋在未「補地價」前不能轉售或放租,此乃法例規定。而私人樓宇不需要「補地價」就可以轉售或放租。

公屋的私有產權是三者最低。基本上公屋只供公屋戶「使用」,即完全無「獨享收入權」或「轉讓權」。

在香港,大概45%港人居住在私人樓宇,而近55%居住在居屋及公屋。

入息上限及資產上限 v.s 居屋及私樓關係:

參考歷屆試題: [ 2001.11(d) ], [2012, 12c]

居屋的申請是有入息及資產上限的。根據資料,個人入息上限為月入$30000而二人或以上為月入$60000;資產上限個人為98萬而二人或以上為196萬。

如果政府調整上限,居屋的輪候時間將會調整。例如政府將個人入息上限下調,每月$20000,那麼從前搵$25000的便不能申請,變相收緊門檻,減少需求,反之亦然。

基本上,居屋與部份四百萬至七百萬的私樓為替代品/競爭需求(substitute/competitive demand)。

此類買家會在此兩類房屋作比較,包括實用面積、供款的規定及地理位置等。所以,如政府收緊居屋的申請,私人樓宇的需求有機會上升的,反之亦然。

公屋的輪候時間與入息及資產上限的關係:

參考歷屆試題: [92.42], [2018.15]

公屋為政府提供的資助房屋,申請者的入息上限為$22,390(三人家庭),總資產淨值上限為$440,000(三人家庭)。

由於需求殷切,公屋平均輪候時間為4.7年。有說如單身的十八歲人士輪候的話,要等三十年!!

那改變申請條件便可調整輪候時間,以下舉幾個例子:

- 政府向租住私人樓宇的低收入家庭提供住屋津貼。由於該家庭的住屋支出有機會降低,減低輪候公屋的誘因,此可能會減低輪候公屋時間。

- 政府增加(放寬)申請人的入息上限(由$22,390至$24,000)及資產上限(由$440,000至$500,000)。增加(放寬)上限令受惠人士增加;如三人家庭的家庭入息原為$22,391,他們便會由不合資格變成合資格,合資格的家庭增加,那輪侯時間將會增加。

*學生請留意,減少(收緊)上限會使較少人合資格。

- 政府放寬規管改變土地用途的規例。例如,現行法律規定商業用地不能興建住宅。放寬用途即可以在商業用地興建較多住宅,那住宅供應便會增加,私人住宅樓宇價格可能下降。這將降低原先租住在私人樓宇的低收入人士的住屋壓力(劏房或套房),減低申請公屋的誘因,那輪候公屋時間應會減少。

更多社會熱心人士為基層家庭或需要幫助的人士提供共享房屋:

大家有否聽過「光房」計劃?「光房」計劃創辦人余偉業(Ricky),於 2010年成立社會企業「要有光」,重點提倡以物業扶貧。計劃的主要受助對象為有逼切住屋需要的單親母親及其子女。

2015年李兆基博士捐出元朗馬田壆63,000呎地皮予保良局,興建香港最大的青年宿舍,以低於市值近半之租金,租予年輕人。

由於低收入家庭或青年的住屋壓力得以抒緩,以上均的善舉將能減少輪候公屋的壓力。

預期利息v.s 買樓需求:

參考歷屆試題: (2002.10b, 2006.05, 2016.13)

應知道普通港人買樓要有首期(down payment) 及按期還款(mortgage repayment) 的能力。

當預期利息上升(下降),供樓的成本或代價便增加(下降),這添加(減少)置業者的還款壓力。

2019年的今天,按揭貸款利息為大概2.375%,即借一百萬,每年還息$23750 或每月還息$1980。

如果預算加息至4.375%(雖然機會微,因聯滙關係香港跟隨美國的息口政策),每年還息為$43750或每月$3645。

可見預期上升的利息會減少市民買樓的誘因。買樓需求減少而樓價可能下降。

不過,應知道利息僅影響樓市的其中一個因素,供應/市場氣氛等亦有影響的。

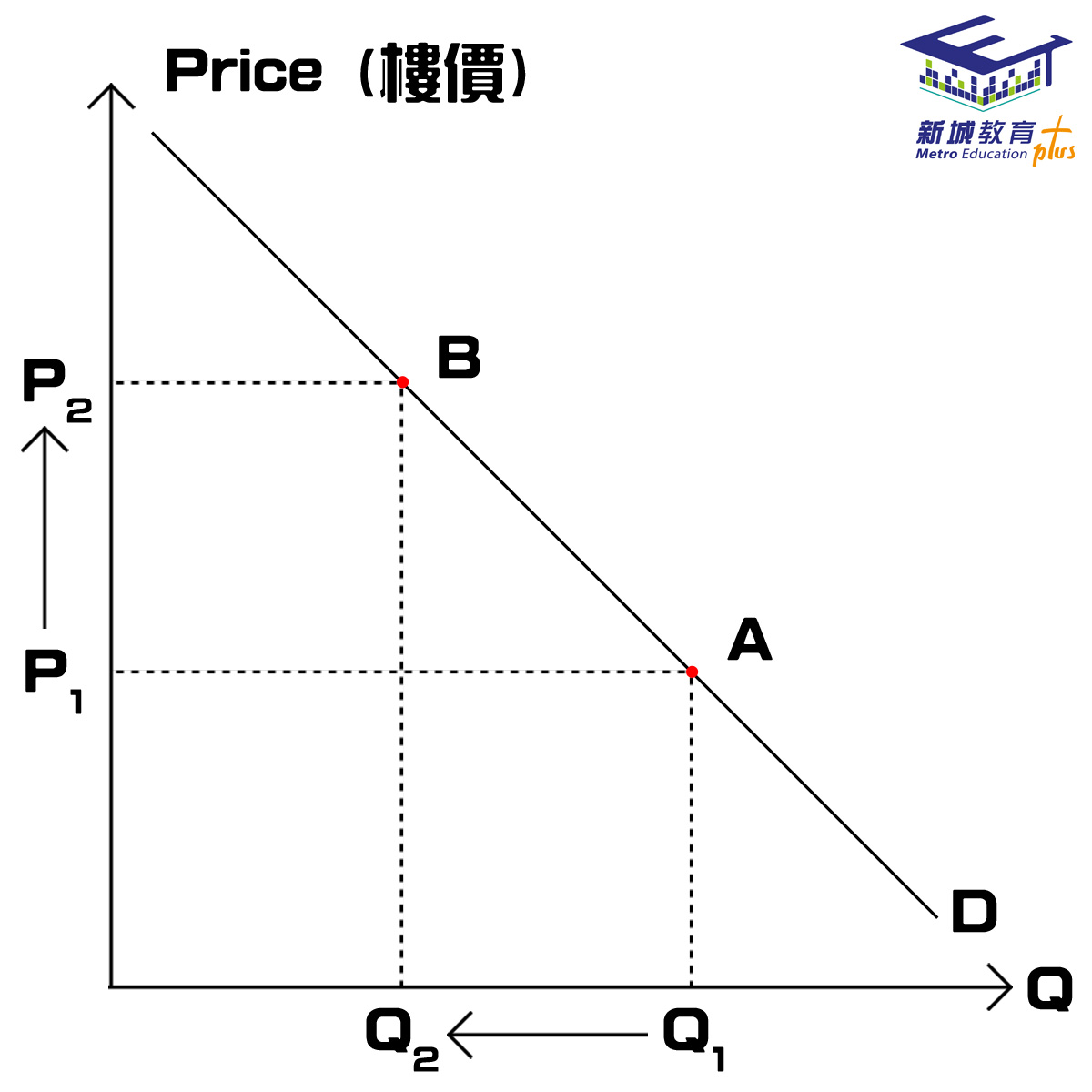

樓價升跌影響樓宇的需求量非需求:

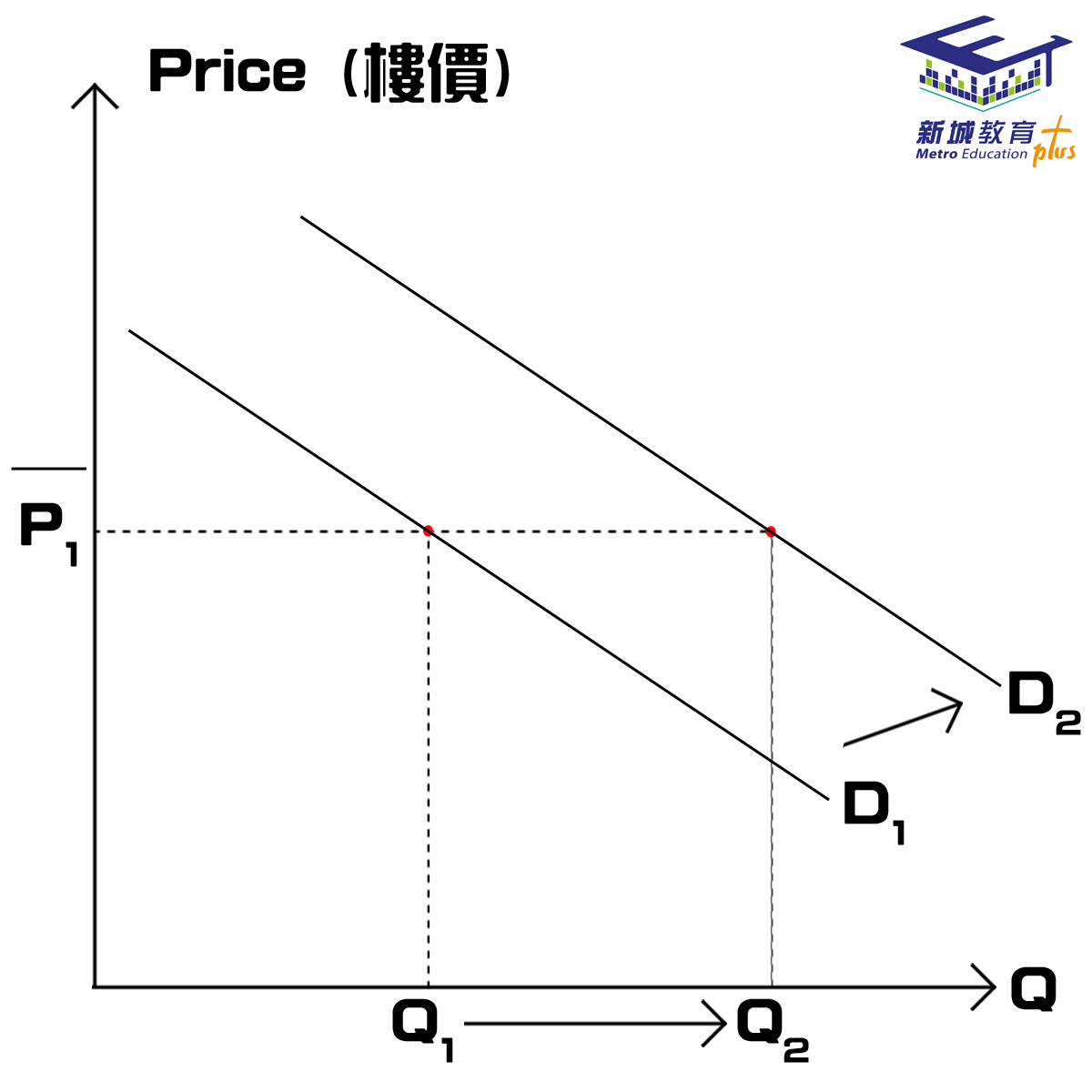

讀DSE economics 的同學務必要分淸需求(demand) 同需求量(quantity demanded)的分別。前者為消費者整個的購買計劃(在不同價格下不同的購買計劃),後者為在個別價格下之個別的購買計劃。

務必記住,樓宇價格的改變只會影響樓宇的需求量(圖左)。樓宇的需求會因非樓宇價格的因素改變而改變(圖右)。例如,華人社會比西方社會普遍認為「有土斯有財」的概念會相對增加對樓的「需求」、新婚夫婦增加亦然,預期利息減少亦然。

樓價升跌如何影響香港的GDP ?

參考歷屆試題: (2011, 11e) (2001 11a)

自2003 SARS年開始,香港樓價升浪不斷,其中有那些行業會因此而受惠呢?那對香港的GDP 會有何影響呢?

首先,受惠行業包括做樓宇買賣合約的律師行/樓宇買賣經紀公司(香港上市Listed Company的有美聯物業)/提供按揭貸款的銀行(滙豐/中銀/恆生應為市場的寡頭壟斷者Oligopoly)。例如,二手樓宇買賣會因市場狀況良好而增加成交,上述行業的服務亦見增加,從而增加GDP。

其次,香港的消費支出及投資支出亦會增加。消費方面,律師或其職員多賺收入而增加,物業代理及銀行職員多赚亦然;投資方面,生意前景明朗使律師樓老闆、代理老闆或銀行加大擴充意慾,投資支出亦會上升。

不過,同學宜留意三點。

一,樓價升值(Capital gain)係不會計算入GDP的,因為不涉及當年生產(current production);

二,一手樓買賣(即Mingson Sir 向四大發展商如長江實業買入新盤)會計算為投資支出(investment expenditure) 而不是消費支出(consumption expenditure);

三,業主自住樓宇的估計租值(estimated rental value of owner-occupied property) 是會計算入GDP的,學生可以理解為業主「使用」其「住屋」服務。

補白:究竟樓市升定跌好?

我認為升好!因為香港大概50 %人有私人物業,升市對他們心理快樂。(俗稱紙上富貴)

那跌市又能否令未能上車的人快樂?那又未必,因為跌市時未上車的也可能未做足準備而未能上車。加上,跌市亦有可能負面響樓市相關行業,從而影響整體經濟。

**文章採納自Mingson Sir新城教育的文章**

【Mingson Sir教路】樓市相關的必讀DSE Econ Concepts I

【Mingson Sir教路】樓市相關的必讀DSE Econ Concepts II